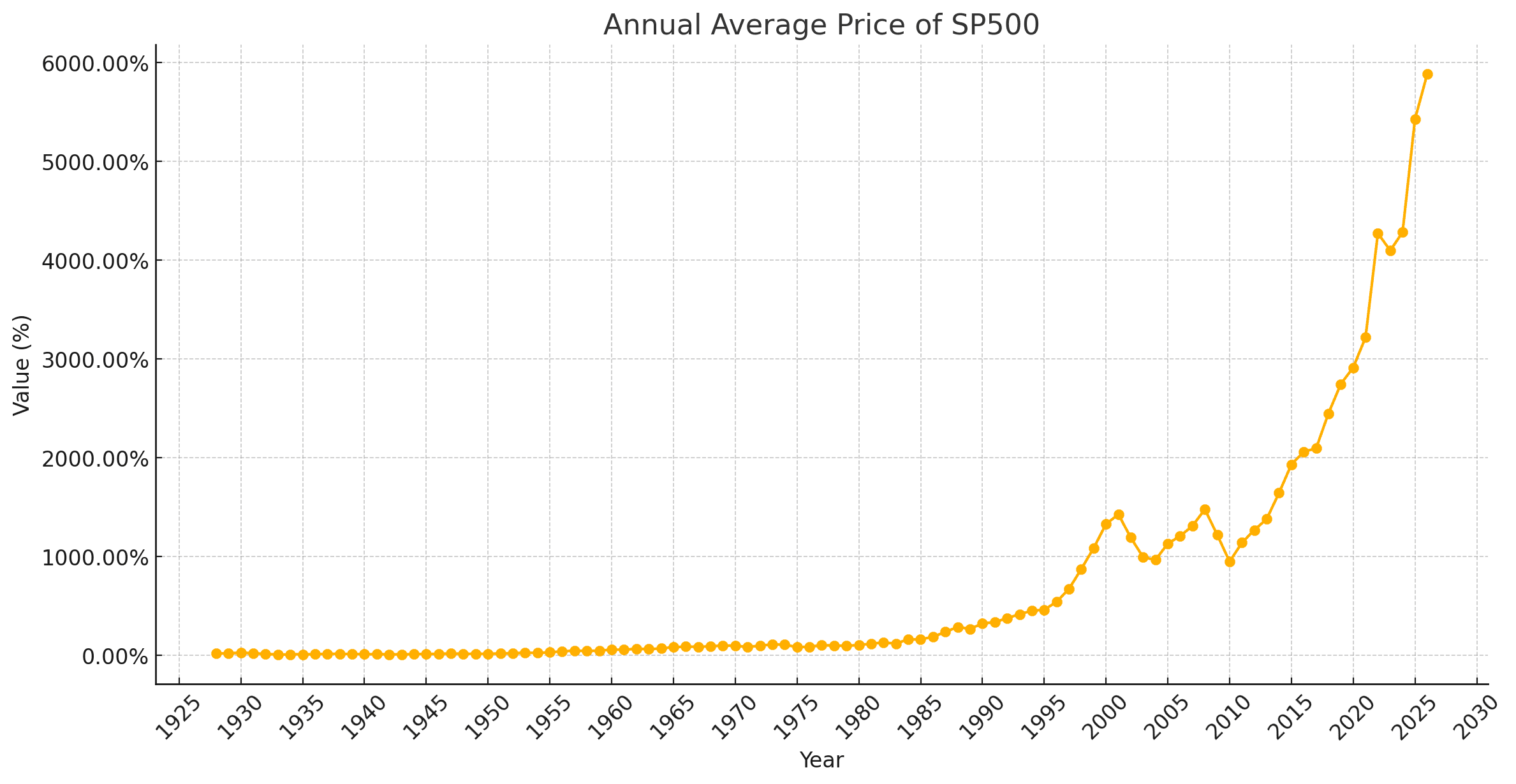

过去这几十年来,对于股票投资来说,“遇事不决买美股”基本已经成为一条铁律。S&P500长虹了至少40年,放眼全球当真是独此一家。

这就不禁使人纳闷了:都涨了这么久了,怎么还没估值过高?这难道还能一直涨下去不成?

当然了,唱衰美股的人一直都有。去年(2024年)年底,我和北美的一些管理养老金投资基金的专业人士交流,他们其中就有人认为现在美股处于高位,投资者应当分散风险(原话是“should diversify globally”)。原因是:当今美股市场的大头其实是大量资金涌入科技公司的AI浪潮,但AI的产出所带来的经济回报目前还未能比得上投入,所以无法支撑这个股价。

这固然只是一家之言。那作为普通人的我们,在面对那么多不同观点的情况下,如何对“美股是否被高估”做出自己的判断呢?这篇文章由浅入深总结一些不同的估值方法,和大家分享,但不提供任何结论。市面上很多这类文章都是扔出一堆方法(比如“股票估值的十种方法”),介绍了很多定义,但是不怎么解释本质的逻辑,看完之后还是不知道用哪个。这篇文章试图详细说一说从一个指标演化到另一个指标的内在逻辑。

初窥门径:市盈率及其变体

说到股票估值,市面上最常见的指标是市盈率P/E ratio:每股价格/每股净利润。比如,如果每股价格$20以及平均每股$1的净利润,P/E ratio就是20。直觉上,PE ratio可以这么解读:每投资$20,获得$1的净利润收益。

另一种看待的方法是分子分母互换,看earnings-to-price ratio (E/P ratio),在上面这个例子里就是5%(=1/20)。直觉上,E/P ratio的解读是:每投资$1,赚5%即5美分。

为什么要看E/P ratio呢?E/P ratio可以和其它benchmark的收益率进行横向对比。假如当前美国国债收益率是4%,这个4%是可以和前面这个例子的5%直接对比的。

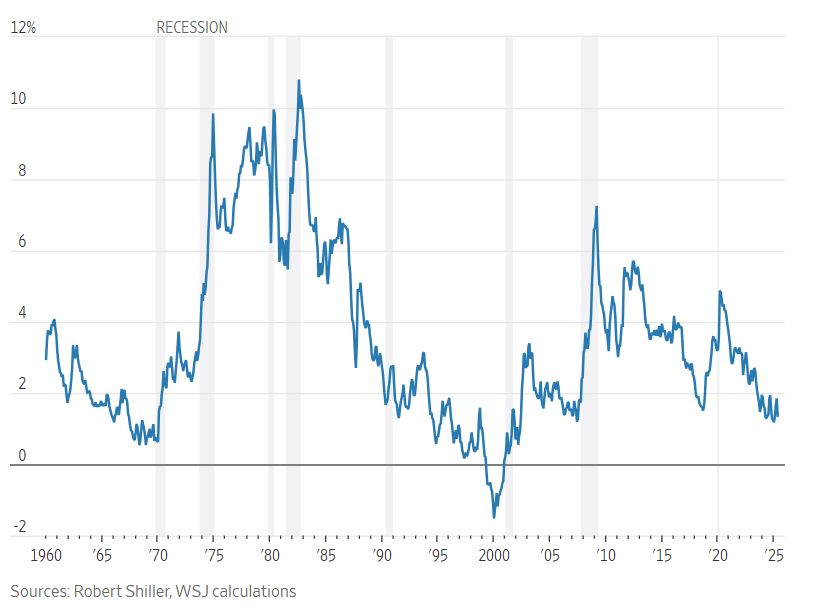

以美国国债(treasury bond)为基准,一个常用的指标是excessive CAPE yield (ECY)。直觉上,这个指标就是衡量股票相对于国债基准有多少超额收益。在实际计算中,提出这个概念的诺贝尔经济学得主Robert Shiller多加了一点点花活,对PE ratio做了一点调整:

- Cyclically Adjusted Price-to-Earnings ratio (CAPE)又称Shiler PE ratio,和普通PE ratio不同的地方在于分母不直接用当前的earning,而是根据过去十年通胀调整过的earning。

- CAPE yield就是对应的EP ratio(即1/CAPE)

ECY就是CAPE yield比国债高出多少。高得越多,估值越高,中间留出的risk premium就越多。

根据华尔街日报报道,目前(截至2025年上半年)美股整体的ECY约1.4%,纵观SP500的历史并不算历史高位。

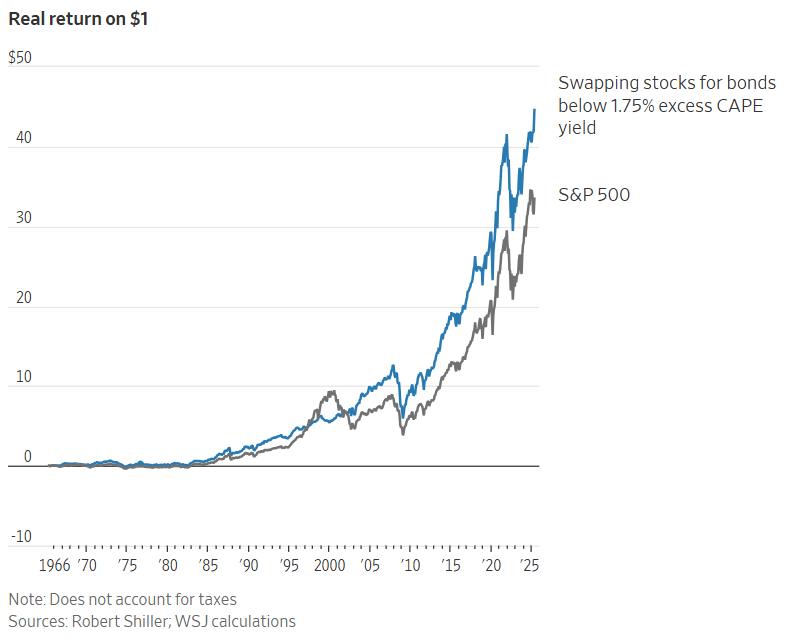

顺便一提,ECY也可以作为构建投资组合的决策依据。比如,一旦ECY低于某个数值,可以配置更多的债券,历史经验来看这样的收益可能会更高(如下图)。

更上一层楼:每家公司的底层竞争力

上面说的这些指标应该是市面上比较常见的。了解了这些之后,我们算是入门了。

但这些指标都包含了一个逻辑的跳跃:EP ratio里面的earning是公司的利润,不是投资者获得的收益。如果用EP和其它投资收益进行横向对比,那么默认的假设是投资者的收益率和EP比例是完全等同的。现实中,要实现这个假设意味着公司会及时分红,或者继续有效的投资活动持续推动股价上涨。并非不可能,但也不是板上钉钉的。

所以,在这个假设不一定完全靠得住的情况下,另一个常见的指标是自由现金流收益率Free Cash Flow Yield:即(Free cash flow per share)/(Price per share)。这里的Free Cash Flow (FCF) 定义为Operating Cash Flow减去Capital Expenditures。这个FCF yield的指标被认为更能够反应投资者可以得到的收益,因为这个现金流就是给投资者分红的源泉嘛。

这里FCF类型的指标也有很多变体,比如Discounted Cash Flow (DCF):预计未来现金流并折合成现值。涉及到更多的假设和财务概念(比如terminal value),这里就不展开讲了。

说句题外话,近年来投资者普遍青睐科技股的原因之一就是科技公司一般都自由现金流充裕。相比传统重资产的公司(比如需要大规模生产线的工业品制造公司),科技公司主要依靠人力以及快速规模化的软件产品,资本支出(capital expenditure)一般都很低。

- 题外题外话:这个模式最近开始改变,因为很多科技公司开始大幅投入到AI的基础设施(比如数据中心),资本支出逐渐走高。

如果只是想看估值,到自由现金流收益率这里也就基本够了,巴菲特也曾说过他自己比较看重现金流(他早年称之为“owner earnings”)。但是,自由现金流收益率也有自己的不足——现金流很有可能受到短期波动的影响:比如缴税的时间点、一次性的大笔支出(one-off capex)等等。

从本质上说,我们对一家公司的股票进行估值,本质上是想要知道的是这家公司是不是有竞争力、能够有效地把投资的资本转化为收益、能否持续地产生效益。自由现金流收益率是最终体现出来的表象,那我们能否找到更体现本质的指标呢?

投资者一般认为,Return on invested capital (ROIC) 是最能够反映公司长久竞争力和效率的指标。ROIC = NOPAT/IC

- Net Operating Profit After Tax (NOPAT)=Operating Income x (1-Tax Rate)

- Invested Capital=Debt + Equity – Non-operating assets

从直觉上来说,ROIC告诉我们的是:我们每给这家公司投资1美元,他们可以拿着这1美元创造多少净利润。

然而,如何定义NOPAT和IC都是学问,取决于你作为投资者对这个公司和行业的判断。并没有全行业通用的标准。举几个例子:

- NOPAT:用什么税率?什么算是non-operating item?——比如资产收益算不算?R&D算在哪里,是否算作adjustment?

- IC:债务怎么算?是不是只看non-interest-bearing current liabilities?

所以如果要用ROIC的话,恭喜你,你已经(再次)入门成为专业的基本面投资者了(fundamental investor)。这个时候已经没有市面通用的指标适合你了,需要你自己构建和计算了。